文/好望观察研究院

在进入尼日利亚Fintech市场之前,我们有必要先了解尼日利亚Fintech的监管机构和相关政策。

一、监管部门

根据Fintech公司提供的产品和服务,尼日利亚以下政府机构对Fintech公司进行监管:

- 中央银行CBN

- 证券交易委员会SEC

- 证券交易所

- the Nigerian Stock Exchange

- 公司事务委员会

- the Corporate Affairs Commission

- 通信委员会

- the Nigerian Communications Commission

二、金融监管框架

尼日利亚金融服务立法适用于大多数Fintech产品和服务提供商,这些立法包括:

- 《2004银行和其他金融机构法》

- the Bank and Other Financial Institution Act 2004

- CBN发布的通告和指引

- circulars and guidelines issued by the CBN

- 《外汇(监测和杂项)条款》

- the Foreign Exchange (Monitoring and Miscellaneous) Provision Act

- 《投资和证券法》

- the Investment and Securities Act

- 《2013 SEC规则》

- the SEC Rules 2013

- 《2015网络犯罪法案》

- the Cybercrimes Act 2015

这些法规给出了监管要求,并阐明金融机构允许和禁止的活动,以促进尼日利亚有效和可持续的金融市场发展。

三、指导法规

CBN已经发布的指导方针和规定包括:

- 《2015尼日利亚CBN移动货币服务指南》

- the CBN Guidelines on Mobile Money Services in Nigeria 2015

- 《2015尼日利亚CBN国际移动货币汇款服务指南》

- the CBN Guidelines on International Mobile Money Remittance Service in Nigeria 2015

- 《2016尼日利亚CBN电子支付渠道运营指南》

- the CBN Guidelines on Operations of Electronic Payment Channels in Nigeria 2016

- 《2018尼日利亚CBN账单支付条例》

- the CBN Regulation for Bill Payments in Nigeria 2018

- 《2018尼日利亚CBN金融服务使用非结构化补充业务数据(USSD)的监管框架》

- the CBN Regulatory Framework for the Use of Unstructured Supplementary Service Data (USSD) for Financial Services in Nigeria 2018

- 《2018尼日利亚CBN直接借记计划条例》

- the CBN Regulation for Direct Debit Scheme in Nigeria 2018

- 《2018 CBN基于风险的网络安全框架和存款资金银行及支付服务提供商指南》

- the CBN draft Risk-Based Cybersecurity Framework and Guidelines for Deposit Money Banks and Payment Service Providers 2018

这些规定和指南旨在解决尼日利亚金融市场交易决算,促进和确保有效、健全的金融体系。这些法规还利用互联网技术促进金融包容性,并增加低收入者、被排斥在普惠金融之外的人获得金融服务的机会。

最高金融监管机构CBN和证券交易委员会(SEC)已采取措施将Fintech纳入现行法律。专门为Fintech发展量身定制的新法律也正在制定之中。

这些新法律包括:

- 《公司及联合事项条例草案》

- the Companies and Allied Matters Bill

- SEC制定的《众筹活动监管框架》

- the Proposed Regulatory Framework for Crowdfunding Activities by the SEC

- 《电子交易条例草案计划》

- the Proposed Electronic Transactions Bill

- 《支付系统管理法案》

- the Payment Systems Management Bill

这些法规旨在促进尼日利亚的电子支付发展,并巩固政府对电子支付的监管。

四、Fintech企业许可政策

根据尼日利亚法律框架,如果提供的Fintech产品或服务与受监管的金融产品或服务类似,Fintech公司需要在央行金融政策和监管部(CBN Financial Policy & Regulation Department)获得相关许可证。

这里主要介绍支付服务提供商(Payment System Providers ,PSP)、支付服务银行(Payment Service Banks ,PSB)和小微金融银行(Microfinance Bank,MFB)三种许可政策。

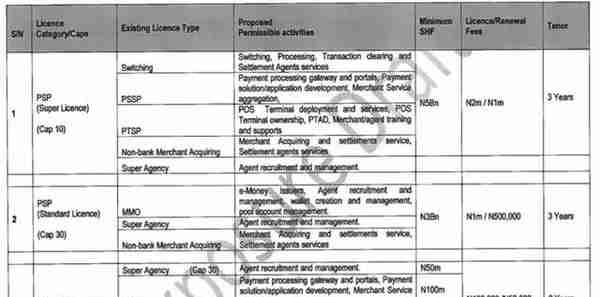

1. PSP许可政策

2018年10月CBN发布了一份关于支付系统提供商新许可制度(许可分层)草案(Circular on the Exposure Draft of New CBN Licensing Regime (Licence Tiering) for Payment System Providers),该草案为所有支付公司提出了新的许可制度。

对于支付服务提供商许可要求如下:

PSP超级许可证

- 许可证分为Switching、PSSP、PTSP、Non-bank Merchant Acquiring和Super Agency 5种类型;

- 许可证发放数量不超过10张;

- 最低实缴注册资本要求为50亿奈拉,有效期3年。

PSP标准许可证

- 许可证分为MMO、Super Agency和Non-bank Merchant Acquiring 3种类型;

- 许可证发放数量不超过30张;

- 最低实缴注册资本要求为30亿奈拉,有效期3年。

PSP基本许可证

- 许可证分为Super Agency、 PSSP和PTSP 3种类型;

- 许可证发放数量不超过80张,其中PSSP 20张,Super Agency和PTSP 各30张;

- 最低实缴注册资本要求为5千万奈拉,有效期2年。

新的许可证制度实施后,公司应在根据其许可证类别开始任何新活动之前通知银行。

例如,一个超级许可证持有者,最初只被批准用于PSSP和Switching操作,如果它随后决定开始PTSP操作,则必须通知银行。

2. PSB许可政策

2018年10日,CBN发布了一份关于支付服务银行许可和监管指引草案(Exposure Draft on the Guidelines for Licensing and Regulation of Payment Service Banks),该草案专门为移动运营商定制了移动支付许可。

许可证要求:

- 最低实缴注册资本要求为50亿奈拉;

- 主要在农村地区和非银行地点运营,不少于50%的实际接入点在“农村地区”;

- 在农村地区和非银行地点建立自动取款机;

- 能够满足技术和现代基础设施要求(如办公设备、计算机、电信)。

允许业务:

- 办理储蓄存款业务,接受个人和小企业存款;

- 通过各种渠道进行支付和汇款服务(包括境内、跨境汇款);

- 发行借记卡和预付卡;

- 运营电子钱包;

- 投资于FGN和CBN证券。

不允许业务:

- 给予任何形式的贷款、预付款和担保;

- 外汇市场交易;

- 保险承保。

- 尼日利亚MTN、Airtel 等电信运营商均获得PSB许可证。

3. Microfinance Bank(MFB)许可政策

根据CBN规定,Microfinance Bank许可分为3类:

- 仅在一个地点运作的Unit MFB,最低实缴注册资本为2000万奈拉;

- 在一个特定的州或联邦交易中心内经营的State MFB,并可以在同一州或联邦交易中心内开设分公司,最低实缴注册资本为1亿奈拉;

- 在包括尼日利亚首都在内的多个州经营的National MFB,可在尼日利亚所有州开设分行,最低实缴注册资本为20亿奈拉。

五、Fintech业务的网络安全法规或标准

目前,没有专门适用于处理Fintech业务框架的网络安全法律。但现有框架的以下标准,可从网络安全角度应用:

《2015网络犯罪(禁止、预防)法》(The Cybercrime (Prohibition Prevention) Act 2015)要求金融机构:

- 验证进行电子金融交易的客户的身份;

- 遵守充分了解客户的程序;

- 确保在获取用户借记账户信息前获得适当的授权;

- 保留NCC要求的所有流量数据和用户信息;

- 禁止截取电子信息、电子邮件和电子转账信息,与网络有关的伪造和欺诈,未经授权修改计算机系统、网络数据和进行系统干扰,以及操纵自动付款机和销售终端。

《2006预付费欺诈和其他欺诈相关犯罪法》(The Advance Fee Fraud and Other Fraud-Related Offences Act 2006)规定,利用金融机构意图促进某一特定非法活动,已构成犯罪,可处罚款和监禁。

《2013恐怖主义(预防)(修订)法》(The Terrorism (Prevention) (Amendment) Act 2013)规定,如果任何人通过互联网或电子手段向任何恐怖组织请求或提供支持,其将被判处至少20年的监禁。

六、数据保护

尼日利亚信息技术发展部发布的《2019尼日利亚数据保护条例》(The Nigeria Data Protection Regulation 2019,尼日利亚唯一的数据保护具体条例)规定,所有个人数据,不论以何种方式取得,都只能在数据当事人直接或间接表示同意的情况下,或涉及为公众利益而进行的工作时,才可加以使用。

《2016 CBN消费者保护框架》(The CBN Consumer Protection Framework 2016 )规定,金融机构必须对所有金融服务客户信息保密。各公司必须确保制定适当的数据保护措施和员工培训计划,以防止未经授权访问、更改、披露、意外丢失或破坏客户数据。服务提供商在与第三方共享消费者数据或将其用于商业前,必须获得消费者的书面同意。

《2017信贷报告法》(the Credit Reporting Act 2017)第9节要求信贷机构必须确保用户对其信贷信息的隐私权、保密权和保护权,并规定披露用户信贷信息的前提条件。

2018年6月生效的《尼日利亚金融服务使用USSD的CBN监管框架》(The CBN Regulatory Framework for the Use of USSD for Financial Services in Nigeria), 规定了安全和客户数据保护要求,包括数据加密。

七、金融犯罪

尼日利亚没有具体的Fintech企业金融犯罪法律规定。但是,某些金融犯罪法律或法规可能适用于Fintech服务,具体取决于它们所涉及的金融部门。

《2013尼日利亚CBN反洗钱和打击银行及其他金融机构恐怖主义条例》(The CBN Anti-money Laundering and Combatting the Financing of Terrorism in Banks and Other Financial Institutions in Nigeria Regulations 2013)要求,所有金融机构需采取反洗钱政策并打击资助恐怖主义——Fintech公司适用这一规定。

金融机构还必须制定条例和措施,以解决客户在这方面的任何风险。

此外,以下金融犯罪法适用于Fintech公司:

- 《2004腐败行为和其他相关犯罪法》

- the Corrupt Practices and Other Related Offences Act Cap C31 LFN 2004

- 《2011恐怖主义(预防)法》

- the Terrorism (Prevention) Act 10/2011

- 《2011反洗钱(禁止)法》(修订版)

- the Money Laundering (Prohibition) Act 2011 (as amended)

- 《2019联邦竞争和消费者保护法》

- the Federal Competition and Consumer Protection Act 2019

尼日利亚政府鼓励Fintech公司与相关领域专家、法律顾问讨论Fintech发展建议。尼日利亚当局在执行反洗钱和金融犯罪条款时采取了严格的做法。

八、跨境企业法规

如果外国企业打算在尼日利亚境内提供Fintech产品和服务,必须遵守某些法规,例如:

从内政部(the Ministry of Interior)获得营业许可证和外籍员工配额;

如果外国移动货币运营商在尼日利亚运营的移动货币业务,根据《2015尼日利亚国际移动货币汇款CBN服务指南》(Under the CBN Guidelines on International Mobile Money Remittance Service in Nigeria 2015)规定,除了必须向CBN申请许可证外,还需出示在其本国拥有许可证的证明。

九、政府支持

为促进尼日利亚Fintech创新和发展,尼日利亚政府正在为Fintech公司提供包括科创中心、共享空间,以及更稳定的电力供应等支持。从事软件开发等创新活动的Fintech实体,也可能获得尼日利亚政府一些激励措施,包括:

研发费税务抵免——《公司所得税法》规定,从事商业化研发活动的公司和其他组织将享受20%的研发费税收抵免。该法还规定,公司为研发而保留的利润可免税,前提是此类准备金不超过公司应纳税利润总额的10%。

先锋地位——被归类在先锋行业中经营或从事先锋产品生产的公司,可以申请先锋地位。在获得批准后,公司可以在前3-5年的运营中获得企业税减免和假期。根据该行业对国家发展的重要性等因素,这个奖励可以延长。例如电子商务就是根据这一规定发展起来的。

Fintech公司还可以通过以下渠道获得政府资金:

- 尼日利亚工业银行(BOI)和国家青年服务局关于青年创业支持计划;

- BOI研究生创业基金;

- 拉各斯州小企业就业信托基金和拉各斯中小企业贷款计划。