豆粕

美豆方面:截止7月5日,CBOT大豆主力11月合约报收于894.3美分/蒲,周跌29.8,跌幅3.23%。本周美豆期价以延续调整态势为主。具体来看,周一至周二美豆期价为延续上周五的短线反弹,而是周一开始回落。其主要原因:因美国大豆主产区天气有利于大豆播种及生长,盘面即延续调整态势。周三,美豆期价展开反弹,主要受益于技术性反弹,因美豆期价跌至900美分/蒲关口后迎来技术性短线回升。周四,美豆因其国内假期休市一天。周五,美豆重回下跌调整态势,跌破900美分/蒲。主要因为美国天气改善及大豆供应充足。

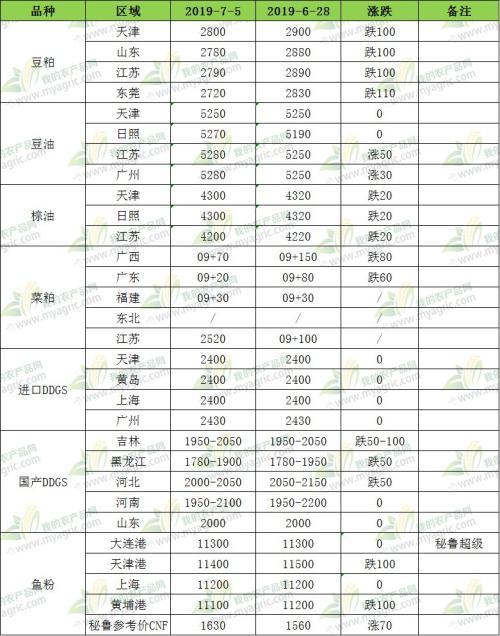

国内方面:截止7月5日,连粕主力合约M1909报收于2804,周跌93,跌幅3.21%,持仓178万手,周减仓5.9万手。本周连粕连续下跌,日线5连阴。其主要原因:一方面由于外围美豆因天气市的告一段落展开回调,受此影响,连粕追随美豆下跌;另一方面,市场传来新的外贸消息,引发市场的担忧;其次,豆粕现货市场同样萎靡不振,多重因素叠加令连粕大幅下挫。现货方面,截止周五,沿海区域油厂主流报价在2720-2800元/吨,与上周五对比,其中天津2800跌100,山东278跌100,江苏2790跌100,广东2720跌110。由本网统计,本周国内油厂总计成交26.87万吨,其中现货成交18.879万吨,远月基差成交8万吨。

美豆恰逢假期,复市后料短期维持震荡运行,关注900美分/蒲关口一线支撑情况。连粕短线维持偏弱整体态势,短线关注下方2784一线支撑力度,建议继续维持观望维持,等待盘面明显止跌信号;现货建议继续维持随用随采为主。

油脂

美盘:美豆本周收跌,周五收于893.4美分/蒲式耳,周度跌幅3.21% 。据美国农业部发布的作物进展周度报告显示,截止到2019年6月30日,美国18个大豆主产州的大豆播种进度达到92%,上周85%,去年同期100%,过去五年同期的平均播种进度为99%。大豆出苗率为83%,上周71%,去年同期98%,过去五年同期均值95%。大豆作物评级优良率的比例为54%,和一周前持平,低于去年同期的73%。其中评级优的比例为7%,良47%,一般35%,差9%,劣2%;作为对比,上周优7%,良47%,一般36%,差8%,劣2%。美国农业部USDA周五公布的出口销售报告显示,6月27日止当周,美国2018-19市场年度大豆出口销售净增86.76万吨,市场预估区间为40-80万吨,较前一周和前四周均值大幅增加。当周,美国2019-20市场年度大豆出口净销售16.15万吨,市场预估区间为20-40万吨。当周,美国大豆出口装船79.17万吨,较之前一周增加9%,较之前四周均值增加14%。因庆祝美国独立日,周四周五美盘休市。天气预报称,美国中西部地区天气总体良好,预计整个周末中西部作物带的西北部和东部地区将有阵雨,对美国中西部地区的大豆作物生长有利。受此影响,市场担忧新作美豆产量降幅有限,全球大豆供应宽松,对美豆期价造成打压。本周美豆期价下跌。

马棕:马来西亚棕榈油本周收涨,周五马来西亚毛棕榈油9月收于1958令吉/吨,周度涨幅0.36%。从出口面看,独立检验公司AmSpec Agri称,6月1-30日期间马来西亚棕榈油出口量为1,357,613吨,环比减少19.6%。作为对比, 6月1-25日期间的出口量环比减少14%。船运调查机构ITS的数据显示,6月1-30日期间马来西亚棕榈油出口量为1,343,428吨,环比减少19.9%。作为对比,6月1-25日期间的出口量环比减少17.8%。船运调查公司SGS马来西亚公司称,6月1-30日期间马来西亚棕榈油出口量为1,371,636吨,环比减少18.7%。作为对比,6月1-25日的出口量环比减少15.3%。马来西亚BMD毛棕榈油期货周五挽回稍早跌幅,收盘上涨,因印度维持棕榈液油(palm olein)进口关税不变,解除了市场此前的担忧情绪。在2019/2020年度预算案中,印度对棕榈硬脂(palm stearin)征收7.5%的进口税,目的在于扶持国内精炼行业发展,但未调整包括棕榈液油在内的其他液态棕榈油关税。马来西亚棕榈油本周震荡调整为主。下半年马来西亚棕榈油产量预计将增加,且目前来看棕榈油出口不振,下游需求疲软,利空因素较多对盘面不利。但原油价格抗跌的话对马来西亚棕榈油有一定的支撑作用。本周马来西亚棕榈油期价上涨。

国内方面:截至周五下午,国内连盘油脂豆油主力合约Y1909收于5430,涨38,涨幅0.70%;棕油主力合约P1909收于4244,跌42,跌幅0.98%;本周豆油现货价格较上周五小幅上涨,截至5日,国内油厂一级豆油现货主流报价5250-5280元/吨,较上周最后一个交易日上涨0-80元/吨。其中,天津地区5250元/吨,日照地区5270元/吨,张家港地区5280元/吨,广州地区5280元/吨。本周棕榈油现货价格较上周小幅下跌,截至5日,油厂棕油现货主流报价4200-4300元/吨,较上周最后一个交易日下跌20-30元/吨。其中,天津地区4300元/吨,日照地区4300元/吨,张家港地区4200元/吨,广州地区4200元/吨。豆油方面,连盘豆油期价上涨。G20会晤良好使得宏观层面的情况好转,美豆出口有了转机,美豆油期价小幅上涨,带动国内连盘豆油期价上涨。本周因美国公共节日,周四周五美盘休市,国内连盘豆油期价在没有外盘的指引下震荡运行。棕油方面,连盘棕油小幅下跌。国内连盘棕榈油因马盘下跌,下游消费尚未恢复,油脂库存居于高位等利空因素,打压棕榈油期价,但华南成交火爆,连盘棕榈油震荡下跌。菜油方面,菜籽进口受政策面牵引,传统菜油刚需或将抬高远月菜油基差,密切关注中加关系局势变化。菜油目前整体库存不高,库存压力较小。市场预计后续菜籽进口或有松动,密切关注远月到船情况。

后市观点:南美大豆丰产,美豆库存高企,全球大豆供应宽松,利空美豆。美豆种植面积低于预期,将提振美豆价格。短期盘面或呈震荡运行,建议随用随买。棕榈油期价受生柴和下游需求影响较大。目前需求处于恢复阶段,华南生柴消费可观,但全国棕榈油库存居于高位,短期较难去库存。原油价格下跌也造成压力。短期看盘面或呈振荡偏弱,建议谨慎入市。目前菜油情势不明,传言后续到船稍有放松。卖家去库存意愿较高但是成交较少,买家多观望,后期菜籽供应暂不明朗,短期内震荡运行趋势。

菜粕本周郑盘菜粕主力合约RM1909整体是呈现震荡偏弱的局势,经过上周G20会晤后,市场传来向好的贸易消息,本周整体随豆粕震荡下跌,价差仍处于较低位,菜粕受豆粕替代明显,市场未在水产养殖旺季之时表现出对菜粕的需求,周一郑盘菜粕低开收跌,主要受豆粕下调影响,市场无成交;周二郑盘菜粕继续随豆粕下调而大幅下跌,收盘收于2477,跌67,跌幅2.63%,菜籽处于紧张状态,油厂因库存较低存在惜售心理,市场无成交;周三郑盘菜粕继续下跌,市场无成交;周四菜粕盘面震荡下跌,国内菜粕供应能力下降,而需求增长缓慢,菜粕走向在大趋势上依旧依托于豆粕,市场无成交;周五郑盘菜粕继续随豆粕小幅下跌,市场无成交;截止本周五RM1909收于2454,较上周跌77,累计涨幅3.04%。

本周资讯热点:

1.美国农业部发布的油籽压榨月度报告显示,2019年5月份美国油菜籽加工量为133,790吨,相比之下,4月份为162,467吨。5月份毛菜籽油产量为1.13亿磅,环比减少19%,同比减少2%。5月份精炼菜籽油产量为1.15亿磅,环比增加11%,同比增加37%。2.据德国汉堡的行业刊物《油世界》称,2019年7月到9月期间全球大豆压榨量可能减少,主要因为中国压榨量预计下滑。

3.美国农业部周五发布的播种面积报告显示,2019年美国大豆播种面积为8000万英亩,比去年减少10%,创下2013年以来的最低面积。全国29个大豆生长州的播种面积全部下降。作为对比,报告出台前,路透社调查的分析师们平均预期大豆播种面积为8435.5万英亩,美国农业部3月份播种意向面积为8461.7万英亩。2018年面积为8919.6万英亩。

4.布宜诺斯艾利斯谷物交易所(BAGE)发布的周度报告称,截至6月26日,阿根廷大豆收获进度达到99.5%,一周前为99.1%。目前还剩下8万公顷大豆有待收获。交易所估计全国大豆单产为3.37吨/公顷,和一周前持平。交易所预期2018/19年度阿根廷大豆产量为5580万吨,低于一周前预期的5600万吨,比上年产量3510万吨高出59.0%,创下19年来的次高产量。阿根廷大豆产量的最高纪录为2014/15年度的6080万吨。去年阿根廷天气炎热导致大豆减产。今年天气有利,有助于单产和产量提高。

5.据美国农业部发布的作物进展周度报告显示,截止到2019年6月30日,美国18个大豆主产州的大豆播种进度达到92%,上周85%,去年同期100%,过去五年同期的平均播种进度为99%。

现货方面:

本周国内菜粕现货市场整体是围绕豆粕走势和菜籽进口受限影响,呈震荡下跌的态势。据Myagric调查显示,截止本周五沿海油厂菜籽开机率34%,仍受到菜籽库存不高的影响,开机率处于较低水平,菜粕库存处于历史同期较低水平,据统计,7、8月每月仅有一船菜籽到港,预计下半年开机情况还有减少的空间。本周沿海油厂报价较上周五下调60-80元/吨,其中湛江中纺报7-8月1909+70跌80;张家港东海报2520跌50;钦州中粮不报;营口停报;东莞沈恒报2490;防城港大海报09+50或2530;中谷碧陆报8月09+20;漳州中纺RM1909+30。本周沿海油厂菜粕成交0吨,较上周有较大下滑。

后市建议:

本周盘面豆菜粕价差仍较小,目前盘面价差350元/吨,较上周349元/吨基本持稳。菜粕现货震荡偏弱运行。豆菜粕较低差价,菜粕受豆粕替代明显,使得7月虽是水产养殖旺季,但菜粕消费需求不高。且油厂因库存较低,存在惜售心理,少数有菜籽的厂家对后市持较乐观心态。菜粕走向在大趋势上依旧依托于豆粕,预计下周豆粕下调结束,菜粕或随之上涨。受消息面影响,近日郑盘波动较大,建议关注盘面动态,小心观望为主。

DDGS

进口DDGS:周港口DDGS报价整体持稳。上海港口进口DDGS现货2400元/吨,较上周持平,蛋白含量为26%,脂肪含量10%。广东港口进口DDGS现货2430元/吨,较上周持平,蛋白含量为26%,脂肪含量10%,整体市场属于平稳状态。 目前原料玉米持续高位,受成本支持深加工企业挺价心理仍在,需求逐步趋好,下游需求量增加,部分厂家仍在执行前期合同,对DDGS市场也形成利好,利好支撑下短期DDGS市场稳中趋坚。近期高价DDGS走货偏缓,终端询采意愿不强,部分玉米酒精企业下调报价出货,避免库存积压压力。中旬以后东北区域企业将陆续停机检修,供应面或吃紧,后期DDGS市场仍有上涨机会。 在今年4月8日,我国酒业协会发布《关于提交对美国DDGS反倾销反补贴案件复审的意见》,此举被认为是有可能取消美国DDGS进口双反关税。另据市场人士透露,目前国内已经开始在美国市场采购DDGS,预计会在7月左右到港。DDGS在饲料领域中对玉米和豆粕的替代比例分别为40%和52%,700万吨DDGS折合玉米约280万吨。

国产DDGS本周国产DDGS报价下跌。黑龙江主流报价:高脂1880-1900元/吨,低脂1780-1950元/吨,价格较上周下跌50元/吨;吉林主流报价:高脂1950-2050元/吨,低脂1900元/吨,价格较上周下跌50-100元/吨;内蒙古主流报价:高脂1900-2000元/吨,价格较上周下跌50元/吨;河南主流报价:高脂1950-2100元/吨,价格较上周持平。开机方面:据最新调查数据显示,2019年第27周(7月1日至7月7日)全国DDGS生产总量为11.03万吨,较上周增加0.22万吨;开机率为89.29%,较上周上升1.75%。其中,东丰华粮、避暑山庄本周正常生产,吉粮天裕预计7月6日停机检修,两相影响下,DDGS生产总量较上周有所增加,开机率有所上升,但变化不大,对DDGS市场影响不大。库存方面,据最新调查数据显示,截止7月5日,玉米酒精企业DDGS库存总量11.34万吨,较上周减少0.82万吨。受需求疲弱影响,厂家主供合同,市场走货一般,库存较之上周有所减少,但变化仍然较小。玉米原粮方面,本周玉米原粮价格以偏弱调整为主,对DDGS市场价格影响不大。但随着酒精淡季的到来,大部分地区酒精价格下跌50元/吨左右。对于原本处于利润亏损状态的玉米酒精企业而言,酒精价格下跌使利润亏损更加严重。蛋白饲料方面,受周一进口端贸易向好消息影响,豆粕价格接连下跌,随后维持偏弱调整。豆粕价格下跌,利空DDGS市场,牵连DDGS厂家下调报价。市场方面,随着东北夏季传统检修期的到来,厂家逐渐开启检修计划。对于部分临近检修的厂家而言,厂家以按合同发货为主,报价较为坚挺,以期在价高时少量签单。而对于部分已完成检修或暂无检修计划的厂家而言,近期豆粕价格下跌加之玉米原粮成本偏弱运行,在双重影响下,厂家近期先后下调报价,实际成交价也有所下跌,市场走货一般,受需求端仍显疲弱影响,市场实际成交仍显清淡。后期关注玉米酒精企业开机变化,豆粕价格变化,以及需求端变化。

鱼粉

本周鱼粉市场报价较上周跌100元/吨,目前秘鲁超级蒸汽鱼粉现货报价区间大约维持在11200-11500元/吨,其中天津港主流报价维持在11400-11500元/吨,大连港主流报价维持在11300元/吨持平,上海港主流报价维持在11200元/吨,广州港主流报价维持在11100元/吨跌100,成交可议价。据统计来看,秘鲁中北部:2019年秘鲁中北部第一捕季配额为210万吨,4月28日至5月3日开始试捕,5月4日零时正式开捕,2019年4月28日-7月3日秘鲁中北部捕鱼量共计1847784吨,剩余配额数量为252216吨,完成配额比例87.99%,日均捕捞量在2.8万吨左右。另一方面,2019年秘鲁南部上半年捕季自1月3日开始,至6月30日结束,配额数量为54万吨,秘鲁生产部宣布自2月10日起暂停南部捕捞,至6月7日开始恢复捕捞,1月3日-6月30日秘鲁南部捕鱼量为177548吨,剩余配额数量为362452吨,完成配额比例在32.88%。秘鲁外盘参考1630美元/吨,周内上涨70美元/吨。

本周国内鱼粉港口库存高企,截止到2019年7月4日,港口库存为23.57万吨,黄埔10.65万吨,上海7.96万吨,天津0.08万吨,大连1.93万吨,其他0.43万吨,主要因秘鲁北部海域停捕十日的利好消息以及秘鲁当地预售良好提振,短期内支撑外盘坚挺维持,秘鲁外盘参考1630美元/吨,周内上涨70美元/吨。而国内鱼粉市场而言,因外盘上涨以及国内外价差倒挂,贸易商挺价浓厚,但没有基本面支撑,上涨乏力,短期调整为主。7月国内进口鱼粉港口鱼粉库存犹存,市场亟待需求提振;而进口成本高企支撑鱼粉市场价格底部,一直价格再度下行。预计在无新情况出现,7月国内鱼粉市场在港口库存压力和进口成本的双重夹击下,难有明显改观,上涨受制,下行亦难,将下周窄幅整理为主。

本文源自上海钢联农产品网

更多精彩资讯,请来金融界网站(www.jrj.com.cn)