原文来源:Galaxy Digital

原文编译:白泽研究院

注:本报告使用 Pitchbook 的数据,VC 交易数据的报告可能会滞后。

要点总结

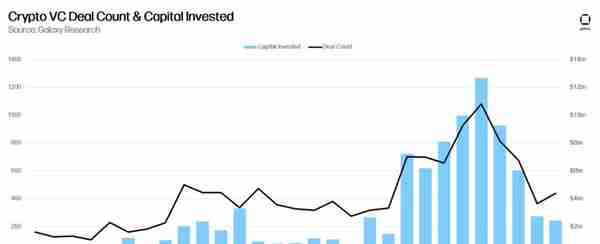

2023 年第一季度,加密 VC 投资总额为 24 亿美元,是从 2020 年第四季度以来的最低水平,延续了自 2022 年第一季度 130 亿美元的峰值之后开始的下降趋势。

2023 年第一季度,加密初创公司筹集到的资金不到两个季度前筹集资金的一半。

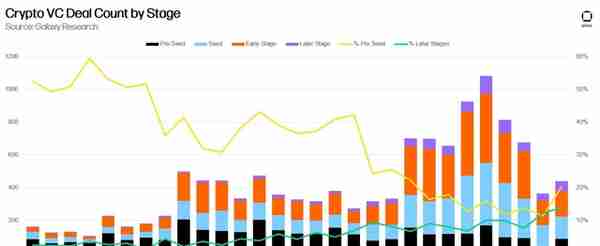

尽管 VC 的投资总额呈下降趋势,但投资数量在 2023 年第一季度有所回升,与 2022 年第四季度的 366 笔相比增加了 73 笔至 439 笔。回升的主要原因是种子前投资的相对增长(89 笔),2022 年第四季度的种子前投资相当惨淡,只有 42 笔。

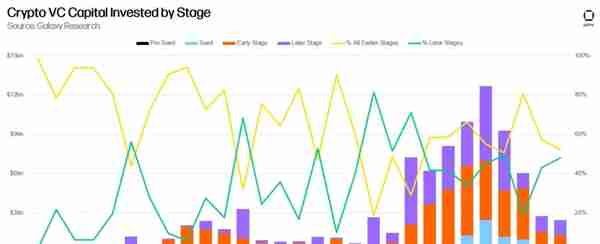

在投资额方面,投资于早期公司(A轮、种子前)和后期公司(B+轮融资)的比例几乎相等。

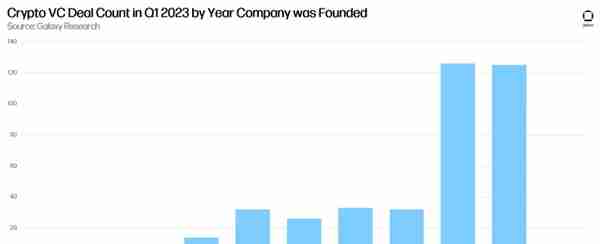

成立于 2021 年和 2022 年的加密初创公司在 2023 年第一季度获得了最多的风险投资。

尽管成立于 2021 年和 2022 年的加密初创公司获得投资的数量几乎持平,但成立于 2021 年的公司在 2023 年第一季度获得了最多的投资额。从直觉上来看,2021 年成立的公司比 2022 年成立的公司成立时间更长,因此在后期阶段筹集的资金也更多,这解释了这种差异。

总部位于美国的加密初创公司完成了最多的融资。

2023 年第一季度,总部位于美国的公司筹集了所有 VC 投资总额的 42.8%,其次是法国 (19.4%)、加拿大 (6.6%) 和瑞士 (4.1%)。

融资数量亦是如此。2023 年第一季度,美国公司完成了所有 VC 投资数量的 42.3%,其次是英国 (8.5%)、新加坡 (6.2%)、加拿大 (4.1%) 和瑞士 (3.9%)。

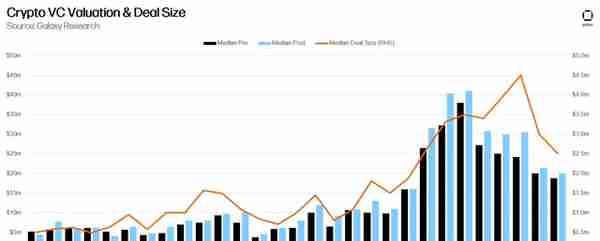

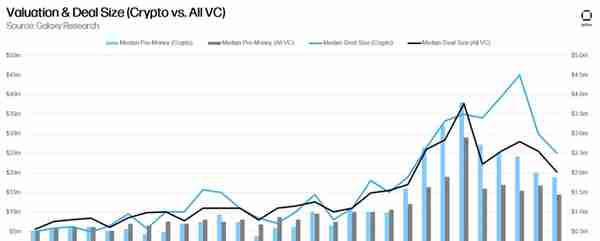

2023 年第一季度,VC 的投资规模和初创公司的融资前估值处于 2021 年初以来的最低点。2023 年第一季度 VC 投资规模的中位数为 250 万美元,而初创公司融资前估值的中位数为 1880 万美元。

VC 投资规模和初创公司融资前估值的下降也符合更广泛的 VC 市场的下滑。

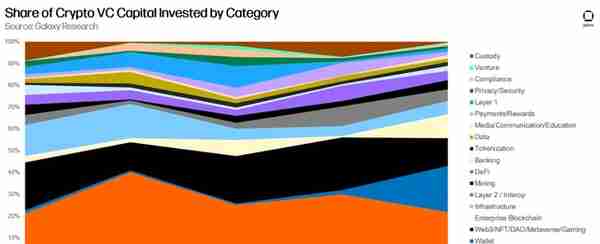

类别为“贸易、交易平台、投资和借贷”的初创公司在 2023 年第一季度筹集到了最多的资金(5.38 亿美元,占所有融资额的 22%),而“钱包”类别初创公司筹集了第二大份额(5.19 亿美元,21%)。钱包这个类别由硬件钱包制造商 Ledger 主导,该公司在 2023 年 3 月为其 3.86 亿美元的 2021 年 C 轮融资筹集了 1.08 亿美元。

从融资数量来看,“Web3、NFT、DAO、元宇宙和链游”初创公司重新夺回头把交椅,其次是“贸易、交易平台、投资和借贷”初创公司。

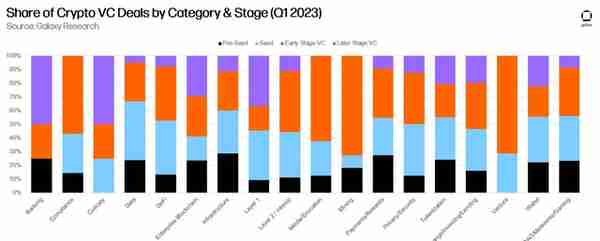

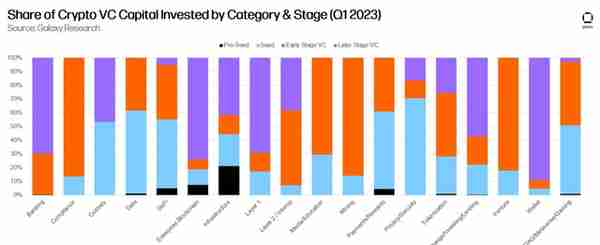

当在 2023 年第一季度按融资阶段评估时,VC 的活动看起来更加清晰(种子前、种子、早期、后期)。在后期阶段公司完成的融资中,“挖矿”类别占比最大,而包括节点托管和质押服务在内的“基础设施”类别在早期阶段公司完成的融资中占比最大。

就获得的 VC 投资金额而言,“钱包”和“企业区块链”类别的份额流向后期阶段公司的比例最大,而“基础设施”类则在种子前阶段中占据着最大份额。

可以理解的是,“贸易、交易平台、投资和借贷”类别有很大一部分资金流入后期阶段的公司,而“Web3、NFT、DAO、元宇宙和链游”类别对前期阶段的公司的投资很少。

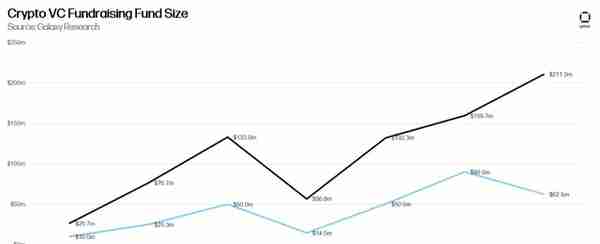

我们与 Galaxy Asset Management 合作编制了 2023 年第一季度的 VC 筹资信息——即 VC 为新基金筹集的资金。2023 年第一季度是自 2020 年底和 2021 年初以来推出的最少数量新基金(14 个)和筹集的最低资金(22.3 亿美元)。

2023 年第一季度,新基金平均规模继续增长,达到 2.11 亿美元,而基金规模的中位数自 2020 年以来首次下降(6250 万美元)。

毫无疑问,加密 VC 正在经历与加密市场本身相同的熊市。但 VC 投资活动(投资数量、投资额和筹集的资金)的下降与更广泛的 VC 市场的下降并没有特别不同,利率上升环境对此负有重大责任。

2023 年第一季度加密 VC 数据的其他重要分析包括:

风险提示:

根据央行等部门发布的《关于进一步防范和处置虚拟货币交易炒作风险的通知》,本文内容仅用于信息分享,不对任何经营与投资行为进行推广与背书,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。