今年不少投资者被市场折磨惨了。

根据同花顺数据显示,今年以来(截至10月10日)股票型基金的整体平均收益率为-21.61%,混合型基金的整体平均收益率为-15.17%;

剔除指数型基金后,主动权益类基金的年内平均收益率接近-15%。

在这种低迷的行情下,很多人会倾向于稳妥的投资产品,甚至是保本保息的存款。

1

存款利率4%+?

然而理想很丰满,现实很骨感。

大家都知道人民币存款利率一降再降,平常利率较高的股份制银行在经过数轮调整后,也显得不是那么有优势了。

目前:

一年期定期存款利率在1.8%左右;

两年期的定期存款利率在2.15%-2.4%之间;

三年期和五年期的定期存款利率多为2.65%、2.7%,高一点也就3%左右。

相对而言,美元存款利率就显得吸引人多了。

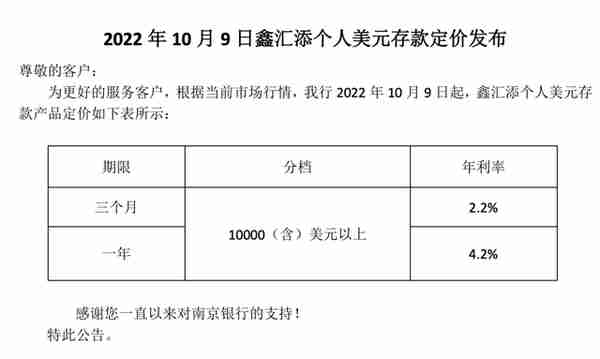

上个月,南京银行发布新一期鑫汇添个人美元存款定价,1万美元以上,存1年的产品年利率调整为4.2%。

(图源:南京银行官网)

根据第一财经报道,工商银行柜台办理的“惠鑫存”定期美元存款,1年期、2年期最高利率分别可以上浮到3.4%、3.5%,要求是8000美元起存。

同样是一年期存款,利率差了将近一倍了!

之前美元存款利率普遍较低,一般不会超过1%。

(图片来源:中国银行APP)

为什么最近的部分产品的利率这么给力呢?

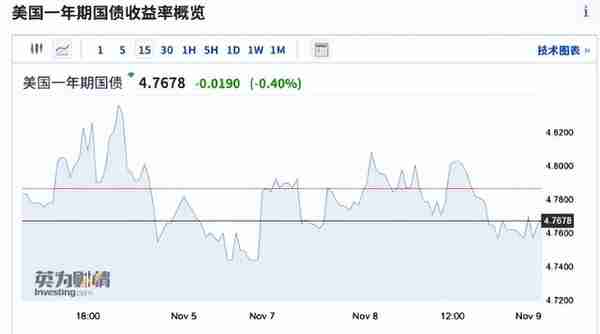

核心原因是美国为降低前所未有的高通胀率,正以20世纪80年代初以来最快的速度加息。

上周,又又又加息75个基点,一年期美国国债收益率已经破4奔5,创下近十多年来最高水平,同期中国一年期国债收益率仅为1.8%左右。

(图片来源:英为财情)

利率倒挂,难怪银行有动力高价吸储。

2

高利息的美元存款,冲吗?

在被某某村镇银行的事件教育后,有小伙伴可能会考虑安全性的问题,美元存款也受《存款保险条例》保护吗?

安全的问题,大家不用担心。

根据《存款保险条例》,存款保险覆盖所有吸收存款的银行业金融机构,包括在我国境内设立的商业银行、农村合作银行、农村信用合作社等。

被保险存款包括投保机构吸收的人民币存款和外币存款。

既然本息有保障,那美元存款值得冲吗?

如果仅看利息,存美元肯定比存人民币划算,但这笔账不是这么简单算的,咱们千万别赚了利率,赔了汇率。

实际操作中,需要考虑2个因素:

1.汇率点差

简单来说,银行卖出外汇的价格通常比买入外汇的价格高。

如果手里没有外汇,需要把手里的人民币换成美元,这个也算我们的成本。

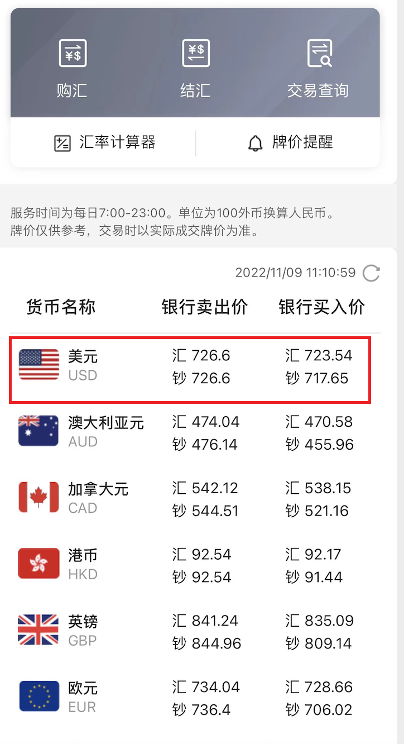

(图片来源:中国银行APP)

比如某某银行现汇买入美元的价格为723.54,现汇卖出美元的价格为726.6。

假设我们存10000美金,换汇需要72660元人民币;

一年期后到期,按照4.2%利率算,本息共10420美金,兑换成人民币到手是75392.868元。

实际收益2732.868元人民币,收益率3.76%,并没有4.2%。

虽然依旧高于国内定存利率,但这是在假定汇率不变的情况下,而现实生活中汇率是不断波动的。

2.汇率波动

如果是在持有美元存款期间,美元升值了,对我们就是有利的。

比如在存钱时,美元兑人民币的汇率为7.2,而存款到期的时候,美元兑人民币的汇率达到了7.5。

存1万美金,在不算换汇成本的情况下,光靠汇率就赚了3000元人民币,差不多就是4%的收益。

但咱们也不能尽想好事,既然有升值的可能,那肯定也有贬值的可能。

举个例子,假如在存钱时美元兑人民币的汇率为7.2,存款到期时美元兑人民币的汇率降到了6.9,跌了4.167%!另外还有换汇的成本损失;

那么这1万美金,即使按照4.2%的利率存一年,也已经亏钱了。

如果你本身持有外汇,并且未来几年有留学、移民的需求,选择美元存款没什么问题,但如果是因为看中高利率才临时换汇,就不值得了。

3

写在最后

高息的美元存款和人民币存款不一样,它属于门槛高、数量少的小众产品,有些银行会要求等额或者超额的人民币存款,也有些银行仅针对新客户或新资金销售。

另外,今年以来人民币兑美元有不小程度的下跌,但银保监会曾公开喊话,人民币长期走强的趋势不会改变。

未来涨是跌还是未知数,对于个人投资者而言,我们也不建议大家去赌单一货币汇率的走势。毕竟咱们买存款,求的不就是一个“稳”嘛~

最后,就算抛开汇率波动不谈,美元存款也不是一个长期的好去处。

美联储加息,利率会涨,但美联储降息,利率就跌。现在利率高,可以存个1年、2年,以后呢?

从长远来看,利率下行是必然趋势。

在这种情况下,我们更应该关注的是尽早锁定长期收益,以抵御未来利率下行的风险。

既要安全稳健,没有本金损失的风险,又要锁定一个不错的长期利率,门槛最好不要太高。

按照这些要求来看,年金险、增额终身寿完全就能完全满足所有的要求。

门槛低,部分产品几千块就能起投。

安全方面完全不输银行存款,产品受国家银保监会审核监管,保司的经营与兑付都有保险法和一系列制度的保障。

最重要的是,银行存款的利率是单利,而年金险、增额终身寿的利率是复利!每年3.5%复利率其实已经非常可观了,复利50年,折算下来相当于每年单利9%左右!

这可是白纸黑字写在合同里的收益!无论未来市场怎么变化,签下合同的那一刻起,就牢牢地将收益锁定终身了。

当然,了解过投资不可能三角的小伙伴都知道,兼顾了安全和高收益的产品,必然会牺牲一定的流动性,年金险、增额终身寿更适合中长期投资,前期退保损失较大;

但所谓的“流动性差”也是见仁见智的,对想做短期储蓄的人来说是缺点,但是对于想做长期储蓄,需要强制储蓄、专款专用的人来说,就是优点了。

所以,有闲钱打算做中长期储蓄的朋友,实在没必要天天紧盯着市面上的新消息、新产品,明明有更好的产品摆在眼前,尽早锁定利率,安心存钱复利,不用每天担心利率下调,这不香吗?