1, 股东分析:

2022年4季报股东变化:外资通过深股通减持了1.55亿股。易方达上证50增强增持了450万股。新华人寿增持了500万股,瑞银增持120万股。

持股股东数从三季报的54.77万户减少到48.72万户,4季度大幅减持了5.99万户。截至2月底,股东人数47.73万户,比年初又减少了约1万户。目前看最近半年的持股集中度有所增加,有利于后续股价走强。

2, 营收分析:

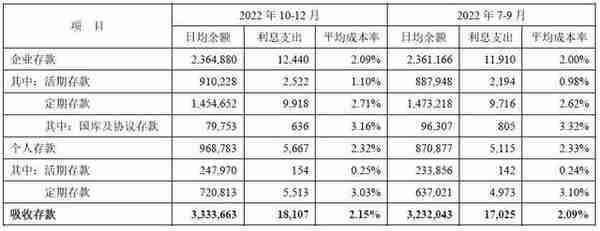

2022年年报营收1798.95亿同比上升了6.21%;年报净利息收入1301.3亿,同比增加了8.14%。非息收入中手续费收入302.08亿,比去年同期减少了8.63%。更多的数据请参考表1:

表1

平安银行年报营收部分主要的看点是几处环比变化,特别是其他非息收入的环比负增长和手续费收入的环比增长。不过,净息差也是例行关注的对象。

4季度的净利息收入环比下降1.53%,总资产环比增加2.43%,大概率是净息差出现了环比下降。平安银行第四季度单季净息差2.68%,比第三季度单季的2.78%下降了10bps。这个下降幅度略超我的预期。

具体到分项上,第四季度的资产收益率下行了4bps,其中主要是贷款利率下降了5bps。这个降幅基本符合我的预期,去年3季度完成2次降息后,从第四季度开始就有部分中长期贷款开始重定价,再加上4季度受到疫情影响,零售信贷的需求很弱,零售信贷收益率会有下降。第四季度的贷款收益率如下图1所示:

图1

贷款收益率下降主要来自于零售贷款。其中的原因除了前面说的以外,还包括部分调结构的原因。我发现平安银行去年整体增加了按揭贷款的占比,降低了高风险高收益的信用卡贷款的投放。这种变化体现了平安银行的资产配置思路发生一定变化,从过去的高收益高风险路线,逐渐向低风险中收益资产调整。另外,值得注意的是企业贷款的利率开始出现环比上升,这是经济复苏的迹象。

资产端收益率下行属于计划内的变化,平银的负债端成本环比上升有点超出预期。主要是存款成本环比上升了6bps。主要因素是对公存款成本上升,无论是定期还是活期都有所上升。根据年报部分解释说明反复提到外币负债成本提升,我猜测应该是平安对公增加了对进出口企业的支持,部分外币存款利率上升较快造成的。

图2

虽然,平安银行第四季度的净息差环比下降的略多但是,综合全年看平安银行的净息差表现是大中型银行中表现最好的,全年净息差只下降了4bps,这位平安银行净利息收入的增长奠定了坚实的基础。

接下来我们看一下平安银行的其他非利息收入,第四季度单季10.37亿,比前几个季度每月的均值少了约50亿。主要的缺口产生在公允价值变动损益。年报披露这部分收入为12.4亿,三季报这部分收入为32.15亿,所以第四季单季公允价值变动为-19.75亿,比前几个季度的均值少了约30亿。这部分损益其实很好理解,2022年11月份银行间市场受到地产3箭齐发的利好提振,短期内银行间利率大幅上行,对应的债券公允价值出现暴跌。很多银行在3季度持有不少交易性金融资产头寸,这波债市杀跌各家银行都有不少损失。这属于大环境一次性利空,是行业内的共性问题,投资者不必过于担忧。

平安银行第四季度的手续费出现了环比正增长。这个算是意外的惊喜,通常银行第四季度的手续费收入都是环比第三季度下降的。

3,资产分析:

总资产53215.14亿,同比去年增加8.13%。贷款同比增长8.63%,同比对公的增速高于零售贷款增速。总负债48868.34亿,同比去年同期增长7.97%。零售存款同比增长高达34.35%,这个表现非常亮眼。更多的数据请参考表2:

表2

过去平安银行的负债成本一直是股份行里偏高的,但是最近几年可以明显看到它家的存款基础在变强,负债成本持续回落。更多低成本,稳定的存款让平安银行在资产端有了更多的选择。2022年平安银行在低风险的“按揭和持证抵押贷款”上,余额同比增加19.6%,远远高于零售贷款增幅,这是调整资产结构的积极尝试。这一尝试的基础就是低成本的负债。

4,不良贷款:

2022年年报不良余额348.61亿比三季报的340.35亿增加了8.26亿,不良率1.05%比三季报的1.03%增加了2bps。贷款减值余额1011.96亿比三季报的987.92亿,增加了24.04亿。年报披露核销598.02亿,三季报披露核销407.35亿,所以第四季度的核销是190.67亿。

根据年报的披露不良生成率1.67%比中报的1.62%略有上升。个人认为这应该是去年下半年零售业务的普遍现象。毕竟,第四季度疫情基本上冰冻了整个线下消费场景。信用卡违约率上升是无法避免的。拨备覆盖率290.28%和三季报的290.27%基本持平,拨贷比3.04%比三季报的2.99%提升了5bps。

应该说3年疫情对于零售业务相当于一次大规模的压力测试。无论是招商银行还是平安银行都扛过了这次大考。随着防疫措施的调整,我们已经看到今年春节后旅游,餐饮,娱乐等消费场景大规模复苏。我相信消费信贷业务最困难的时候已经过去,后面就是好日子了。

5,资本充足率:

核心一级充足率8.64%同比去年的8.60%,提升了4bps,已经出现了内生性增长的曙光。全年8.13%的规模增速虽然在2022年不算高,但是和前几年行业均值比并不算低。最新公布的《商业银行资本管理办法》调整了权重法下的系数计算规则,平安银行在信用卡合格交易者和按揭贷款上都会极大受益。

根据年报披露的资产分布看,实行新办法后,可以直接降低平安银行的风险加权资产2000亿以上,相当于提升平安银行的核心一级资本充足率0.4-0.5个百分点。按照国内系统性重要商业银行的规定,平安银行的核充率只需要高于7.75%。新法实施后,平安银行的核充率还可以坚持一段时间。

6:总结:

从平安银行2022年年报看,营收的增速表现正常。净息差虽然第四季度有所下滑,但是全年的净息差保持了较高的水平,显著好于行业。其它非息收入受到去年四季度债市大跌的冲击,出现了一次性损失,这属于行业共性问题。资产结构方面,平安银行的负债和资产结构延续了这几年不断改善的趋势。新生成不良率的上升主要受到疫情和房地产风险上升的影响。随着防疫措施调整和对房地产支持的政策陆续见效,2023年平安银行的资产质量应该会有显著改善。

平银此次年报打分71分和2022年3季报比提高1分,其中资产负债结构持续改善加1分,内生性增长出现曙光+1分,信贷风险上升资产质量略有下降扣1分。对于基本面展望转为看好。结合目前的较低的估值,可以纳入投资建仓标的。后续,需要继续观察平银的净息差变化。