大家好,我是舍不得让您走弯路的保险经纪人小荣。

招商银行代销信托无法兑付,其中有两个客户的情况,值得朋友们借鉴和思考。

1、投资者一:67岁杨婆婆,退休快20年了,每月只有4000多养老金,2021年3月去银行存钱,本来想存成活期,2022年4月用来支付住房尾款。

存钱时,银行理财经理告知,活期利息太低了,目前有款固定5.8%的产品,没有任何风险,是留给“优质客户”的,不会影响自己来年4月的还房款。

于是,200万投入了五矿信托-鼎兴1号信托产品。

今年3月30日,是杨婆婆认购的鼎兴1号兑付的日子,杨婆婆联系招商银行,得到的答复却是“正在沟通,您再等等。”她才意识到出了问题,“不明白为什么取个钱还要沟通,在银行存了一辈子钱,没遇到过这种事。”

4月7日,杨婆婆再次找到招商银行,对方这次回复说“找五矿信托”。“我今年都67岁了,承担不了任何风险,你要是跟我说有风险我就不买的。

2、投资者二:35岁余女士,2021年6月:投了1650万“鼎兴1号”产品,期限1年,2022年6月:招行反馈:目前无法兑付。

媒体介入:

6月8日上午,时代财经以咨询名义致电招商银行北京分行,一名理财经理表示,“这个鼎兴1号属于问题产品,这是大家都知道的事情,投向地产的信托,不保本不保息,只是打着5.8%固定收益而已。”

该经理还称,“我们向客户推荐之前非常充分、反复地提示过:这款产品“不保本不保息”的风险,因为资管新规以后,所有的理财产品都在向净值化转型,客户自己非要买,看中了高收益和期限短。”

理财经理大甩锅,类似开门红某些业务员卖不写入合同万能账户

在购买银行理财产品时,都会进行风险偏好评级测试,天下没有免费的午餐,尤其是2022年初,资管新规的正式落地,银行理财”不保本不保息“,渠道只是提供代为投资的角色,发生的亏损风险依旧需要个人承担。

目前国内最安全的3种理财工具:国债、定期存款(含大额存单)、保险产品(增额寿险、年金保险、万能保险、分红保险),他们都是有国家作为背书,安全级别最高的是理财保险。

国债:曾经发布过50年期国债,当时利率3.82%很快被抢空,从长期国债的低利率就能看出,未来的利率不会太乐观,目前2022年的第二期国债利率:3.52%,疫情影响下一期5年期国债利率延后发行,不出预料会下降。

银行定期存款:银行是老百姓心目中最安全的金融机构,殊不知银行也会发生破产,像之前的包商银行,去过银行的都知道:存款保险标识,意味着保险公司给银行再拖底,储户本息50万内银行发生风险,都能妥善得到保障。

理财保险:安全级别最高,保险法、银保监会背书,只要是写进合同的,不论发生任何问题,保险公司都会兑现。

当钱存进保险,保单生效意味着保险公司、投保人之间的债权关系已形成,保险公司拿着投保人的保费进行投资运作,无论其回报如何,白纸黑字的数字必将兑现。

涉及保险公司安全、为何不存在不兑现的情况,可以翻小荣之前文章看,没有任何法律条文依托,再大的公司都不能保证永久不出问题。

孩子上学的钱、自己养老的钱,你敢笃定寄托于高风险的理财吗?你敢抛开法律用意念相信一家大公司永远不会有问题吗?

适逢其时,宇宙第一行(工行)5月重磅主推产品:增额理财险,借此机会给大家说说,为何找保险经纪人买保险,各方面利益都能得到最大化。

中间产品:工行推荐的

专业度方面:相信上文银行代销信托理财问题,大家已有所感知,专业的事情需要专业人士,不同的产品之间天然存在壁垒,专业的渠道不但产品丰富,能帮助全市场对比,选择更优质的理财产品,此外独立于产品供给端的中间角色,能更为客观、不预设立场帮助自己,毕竟中介的衣食父母是客户。

法律责任方面:根据保险法的规定,因为经纪人的过错造成客户损失,经纪人独立承担相应的赔偿责任,是客户与保险公司交易行为的独立第三方。

保险代理人:是保险公司的代表,其代理行为视为保险人的行为,由保险公司承担相关的法律责任,是客户和保险公司两方的法律关系。

找代理人买保险,类似前文的代销信托“爆雷“,客户找招行,招行让去找信托公司,理财经理没有任何责任,如今由理财经理误导销售导致的客户损失谁来买单?

由此可见,选择经纪人服务,客户利益会额外多一层保障。

职业操守方面:每年一度的开门红,不少业务员口无遮拦的推销,将万能账户的不保证利率,说成写入合同的利益,这种行为与【招行理财银行】给客户推荐信托产品如出一辙。

试想一下,保险公司和客户是债权关系,写入合同的必须兑现,2022年整个投资环境大变天,全球利率下行,不管是银行,还是国债,没有一个幸存。

保险公司算是盈利率相对比较稳定的,2021年保险行业的综合投资收益率才4.6%,抛去保险公司的各种运营成本,在利率下行,保险公司背负着巨大的债权,如何能保证万能账户现行结算利率(就是某些业务说的5%、6%)不下降。

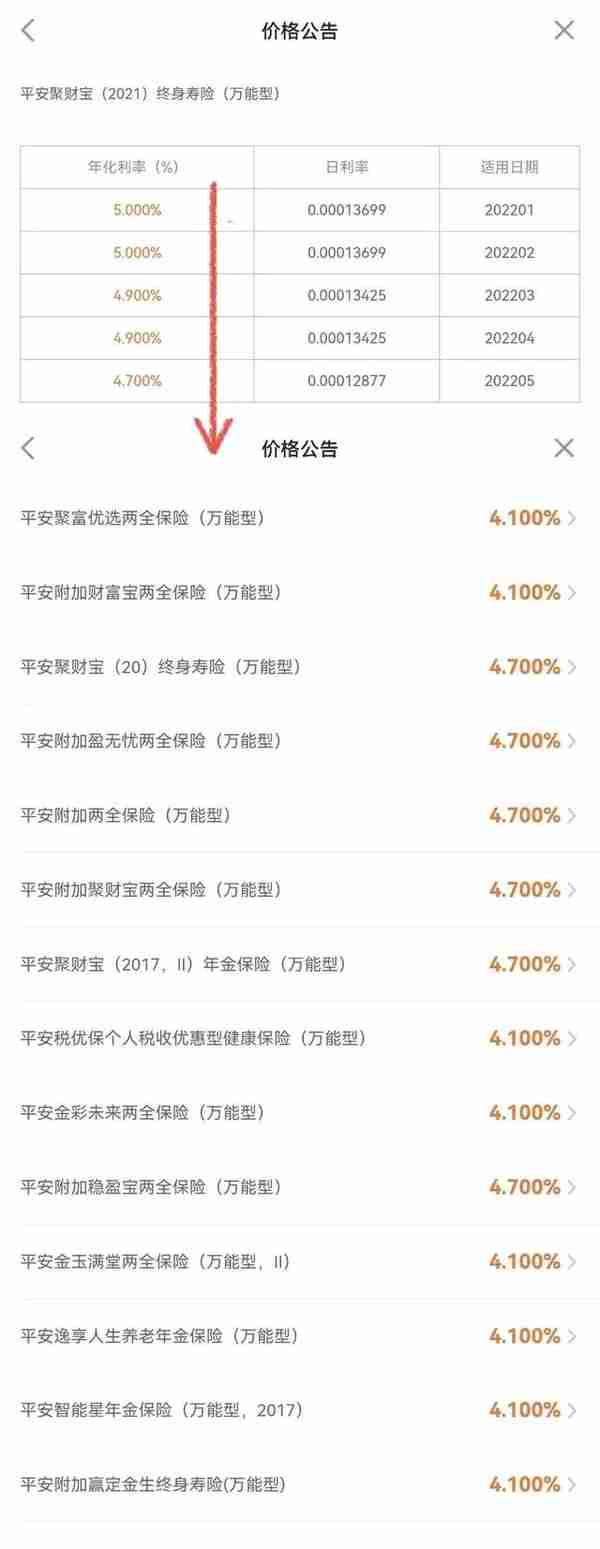

平安的万能账户就出现了明显下降,不仅如此,大家都知道3.5%复利的增额寿险不错,不少投资者纷纷存单转保单,受到利率下降、运作利润下降、银保监会要求,增额寿险也要降低收益了。

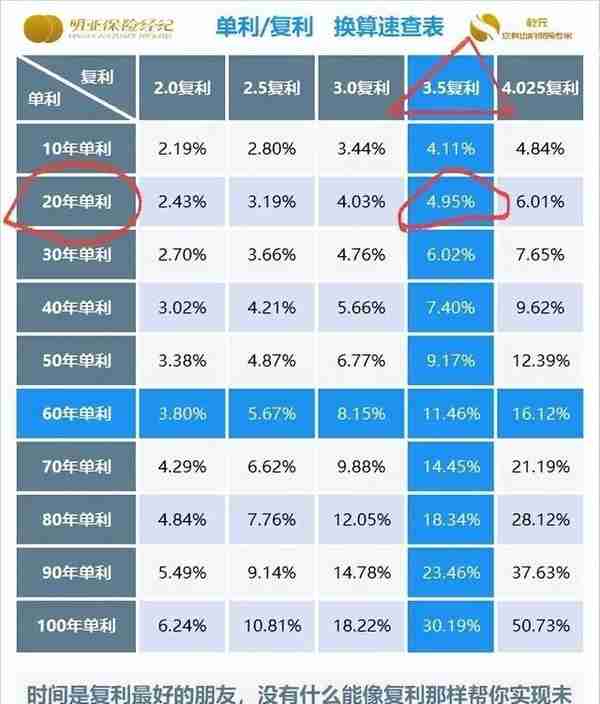

复利3.5%意味着什么?

根据72法则,大约20年能本金翻一番,换算成同等年度单利,需要至少4.95%才能匹敌。

大额存单已进入2%时代,何来保本保息20年不变的4.95%理财产品?

选择理财保险,并非其他理财产品不行,而是需要分散风险,将固定收益、写入合同的保险作为家庭理财的压舱石,让家庭始终有一笔钱进可攻、退可守,保持在利率的高位。

迟早要存钱,孩子教育、自己养老迟早要用钱,你是愿意现在配置剩余不多的3.5%复利增额寿险,还是买降低收益后的产品呢?

感谢您的阅读

想了解更多保险知识

欢迎 「私信或评论区 」咨询

如果喜欢我的文章

欢迎「关注」或点击「点赞」