作者:汉坤律师事务所 李虎桓丨汤琳佳

时隔十年,《关于保险资金投资有关金融产品的通知》(保监发〔2012〕91号,下称“91号文”或“旧规”)迎来更新,中国银保监会于近日正式下发了《关于保险资金投资有关金融产品的通知》(银保监规〔2022〕7号,下称“7号文”或“新规”)。

纵观7号文全文,一方面与时俱进的拓宽了险资投资金融产品的品类(新增可投品类)、结合实务明晰监管边界(明确准入及监管条件);另一方面进一步对可能的监管套利的缺陷进行了补正(穿透识别类型、强化投资能力要求),体现了中国银保监会监管一直以来对于保险资金运用“宽严相济”、“与时俱进”的监管理念。汉坤律师事务所金融资管部,结合险资资金运用实务经验,在对比新规旧规基础上,对7号文进行了逐条对比及评述,具体如下:

汉坤评述

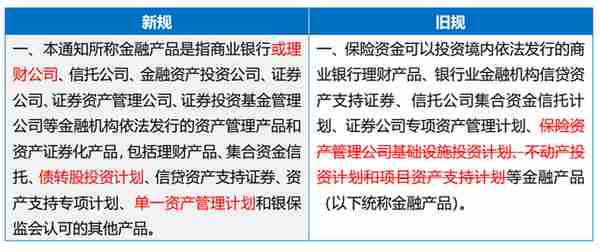

1、根据市场发展情况,本次增加了“理财公司理财产品”(原银行理财产品因银行与理财子分立迭代为理财公司理财产品)和“单一资产管理计划”两个可投品种,拓宽了险资可投范围。

2、“债转股投资计划”自银保监办发〔2020〕82号文颁布后即已允许险资投资,故本次修订将“债转股投资计划”纳入可投资金融产品范围。

3、需要注意的是,实务中需审慎理解“金融产品”范畴,即白名单思路,非经明确列示的子品类,不纳入且不允许套入7号文。由此,本次修订后保险资金仍不能投“资产支持票据(ABN)”。

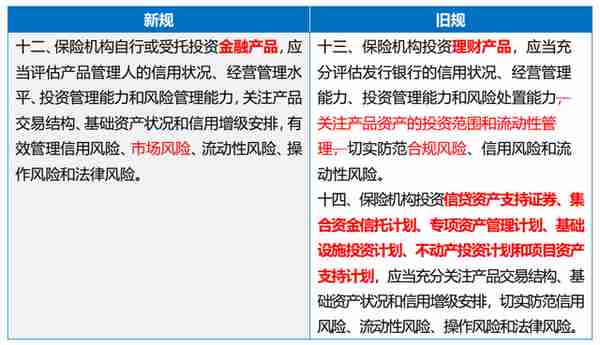

汉坤评述

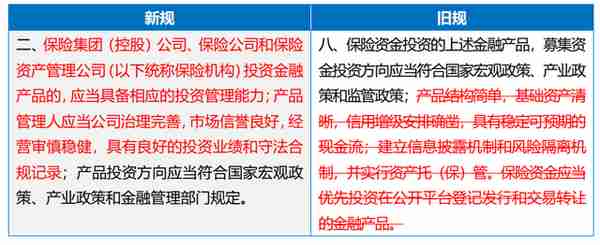

1、新规删除了“险资应优先投资在公开平台登记发行和交易转让的金融产品”,为“合格非标资产”流出提供制度空间。

2、需要注意的是,新规不再强调“优先级”及“增信安排”,为险资投资结构化金融产品中的夹层级份额提供了合规可能性。

汉坤评述

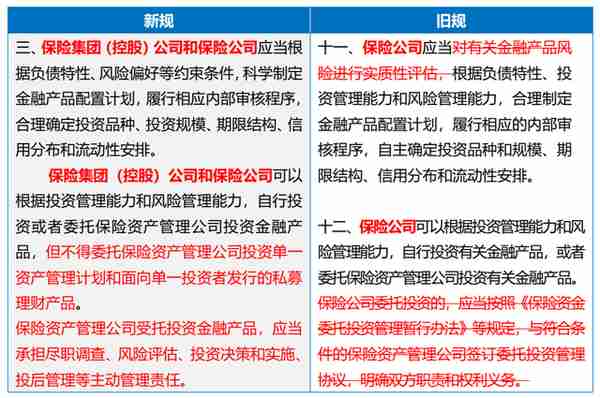

本次修订与近期银保监会出台的《保险资金委托管理办法》(银保监规〔2022〕9号)相衔接,均对保险资管公司受托管理保险资金强调了主动管理责任、及禁止投资品种。

对此,我们理解,新规旨在明确保险资金委托投资只能投资于主动管理型(集合类)资管产品的原则。被动型(通道型)产品(例如:单一资管计划)仅限于符合特定条件下的直接投资。

综上,我们理解可险资直投类通常应理解为股权、物权、单一资管计划类,而委托投资仅限于集合类资管产品,不得对股权、物权、单一资管计划类实施委托投资。

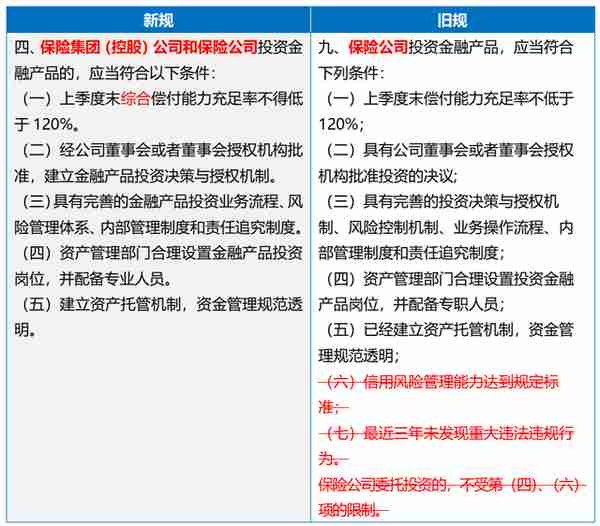

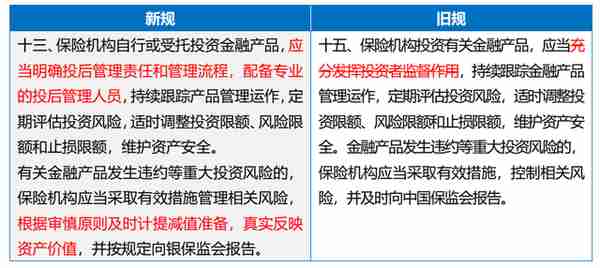

汉坤评述

对于“删除例外情形”,我们理解此处修改是围绕着险资投资能力建设及管理(牌照化管理)为核心的新变化。通过保险公司(包括保险集团(控股)公司,下同)资金运用需符合相应能力标准即“持牌投资”。新规删除例外规定,明确要求无论是自行投资还是委托投资,均需满足相应投资能力,堵住了在不具备相应投资能力情况下通过金融资管产品实施监管套利的可能。

汉坤评述

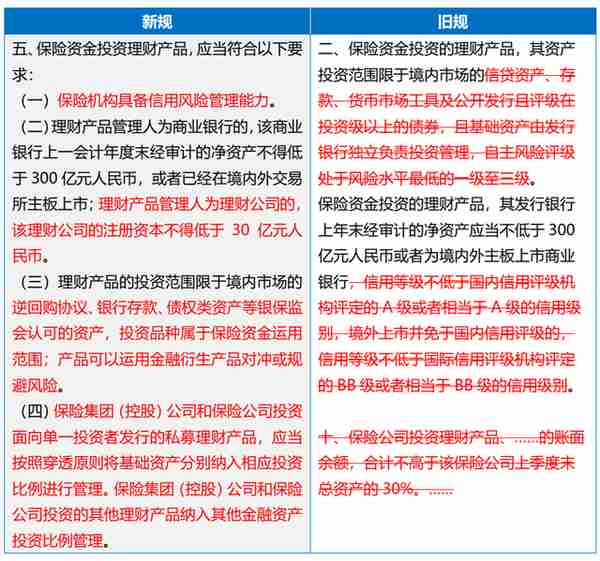

1、正式取消了对险资投资理财产品的强制评级要求,并同时匹配银行理财子的实际情况,对理财产品投资准入标准进行了明确。

2、投资比例管理方面,区分私募理财产品和其他理财产品,并从大类资产配置比例监管角度进行穿透识别以准确计量有关比例。

汉坤评述

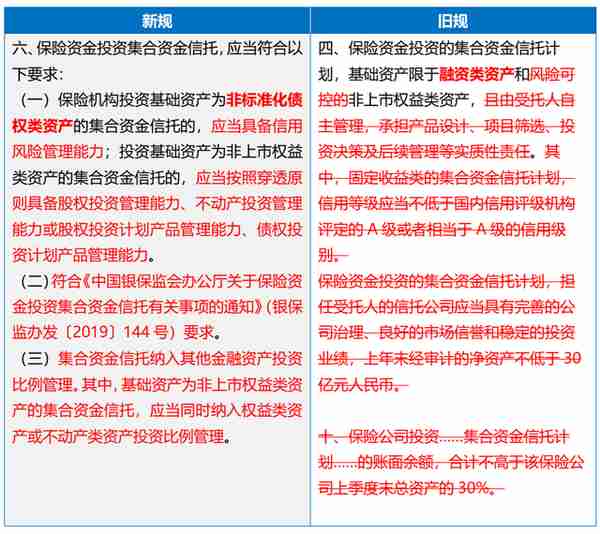

1、强调对非标资产的“穿透识别”要求,封堵了因投资管理能力缺失(没有牌照)通过投资集合信托计划进行监管套利的情况。

汉坤评述

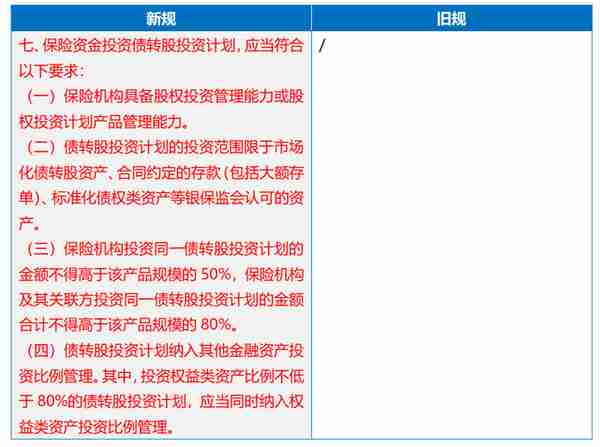

1、“债转股投资计划”此前已是险资可投品类,本次修订将该产品纳入银保监认可的金融产品范围,并对准入条件进行了明确,是政策文件体系的完善。

2、债转股投资计划是一项值得高度关注的可投金融产品,但我们注意到该产品不得向底层配非标债权投资(通常债转股情况下,基于项目需要或税盾安排通常会灵活配置一些债权投资),限制了险资参与“债转股”类项目的空间。

3、值得注意的是,与该类产品此前适用的银保监办发〔2020〕82号文对比,本次修订取消了投资市场化债转股资产需“不低于产品净资产60%”的限制,但是结合新规配比的债权类投资仅限于标准化债权。同时,本次修订并未强调产品仅可投资“优先级”,故而,为结构化债转股计划的夹层份额投资留下了空间(但仍然不能投资劣后级及权益级)。

汉坤评述

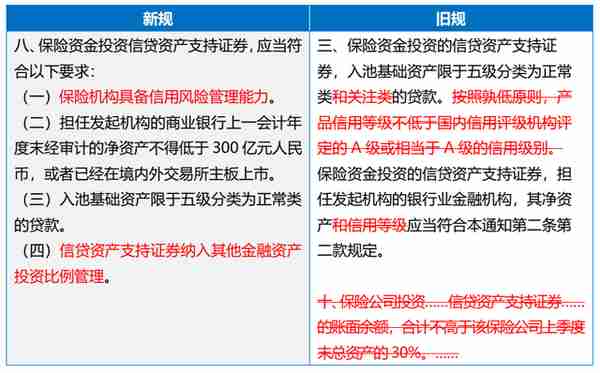

1、本次修订删除“关注类贷款”,缩小了入池基础资产范围。值得注意的是,险资目前仍然不能投资不良贷款资产支持证券。

2、信贷资产支持证券作为标准化资管产品不再穿透,直接归入“其他金融资产投资比例”管理,但对险资准入强调了牌照要求,即应当具备“信用风险管理能力”。

3、新规不再强调产品评级,投资信贷资产证券化产品的夹层级资产支持证券成为可能。

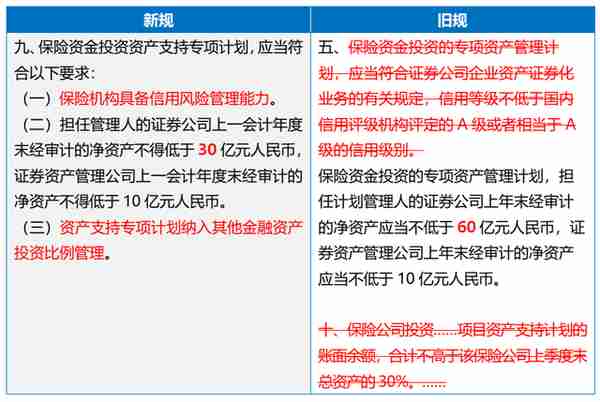

汉坤评述

1、资产支持专项计划(ABS)作为标准化资管产品不再穿透,直接归入“其他金融资产投资比例”管理,但对险资投资ABS提出了牌照要求,即应当具备“信用风险管理能力”。

2、新规不再强调产品评级,投资ABS产品的夹层级成为可能。

汉坤评述

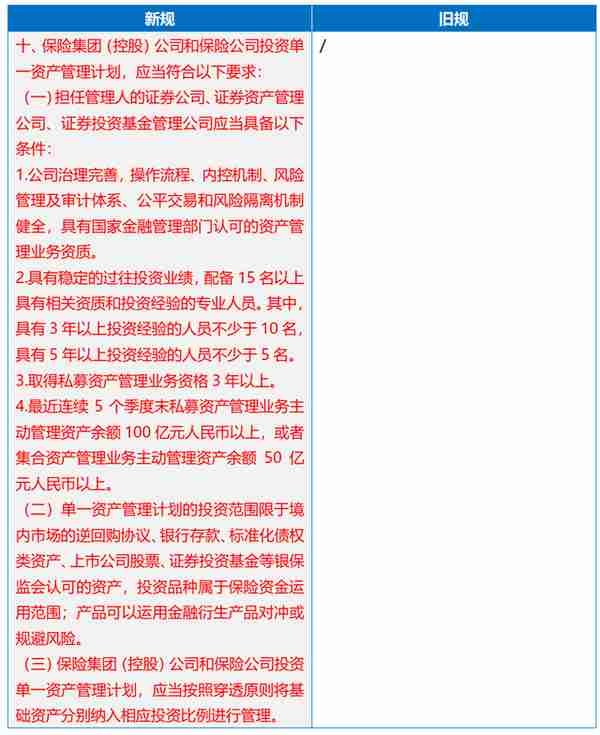

1、新增“单一资管计划”可投品类,并对管理人准入条件、产品投资范围、投资比例进行了明确。

2、管理人准入条件方面,对比监管部门此前在其他文件(保监发〔2012〕60号文)中的规定,门槛相对有所提高。主要是对资产管理余额的计算标准,由“最近一年”提高至“最近连续5个季度”。

3、值得注意的是,该类产品不得委托保险资管公司投资。

汉坤评述

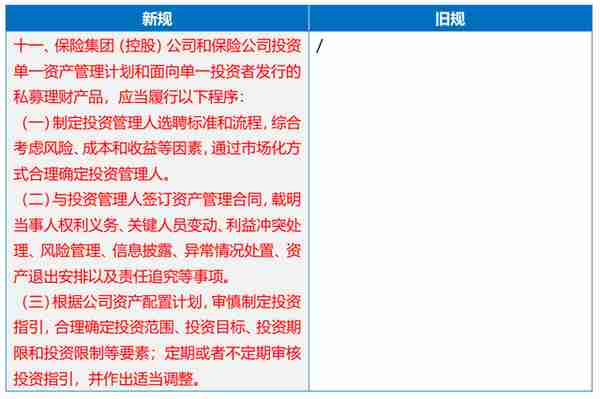

新增“单一资管计划”和“面向单一投资者发行的私募理财产品” 的程序性合规要求。

汉坤评述

本次修订整合各类产品要求,对金融产品进行统一规定,延续了关注管理人资质的监管逻辑。

汉坤评述

明确提出了对金融产品的投后管理内容。

汉坤评述

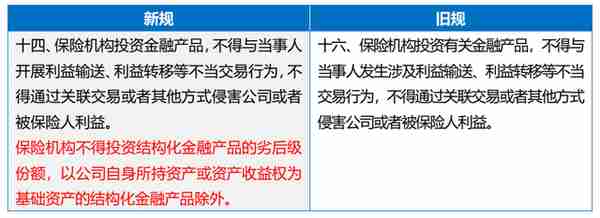

本次修订强调禁止投资结构化产品劣后级要求,并补充了除外情形,为险资特殊情况下自持劣后提供了豁免,并为保单质押贷款ABS、保单质押贷款资产支持计划及保险公司发起设立养老不动产类REITs等创新金融产品中原始权益人风险自留提供了可能。

汉坤评述

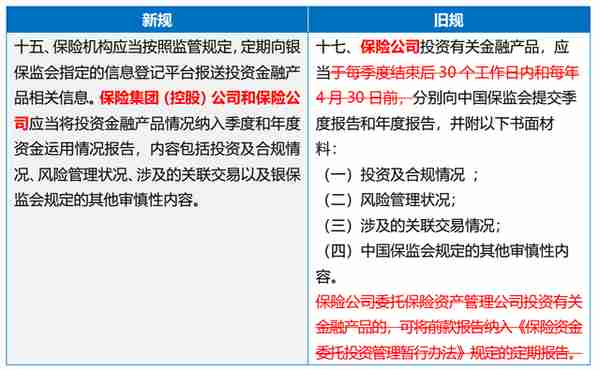

本次修订对规范对象表述进行调整,并简化了提交报告的相关程序规定。

汉坤评述

本次修订新增相应监管手段,有利于监管部门后续管理。

汉坤评述

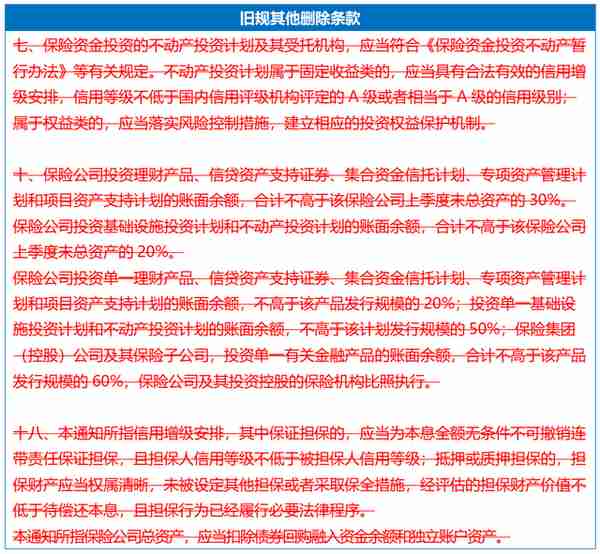

1、本次修订删除了旧规第七条、第十八条,免除了对券端投资评级及增信要求。

2、新规对各类金融产品的投资比例和集中度管理也进行了删除(新规对各类金融产品的投资比例按大类资产监管,并仅作概括性规定),从而避免与保监发〔2014〕13号文及银保监发〔2021〕47号文存在冲突或重复的情况。

结语:

7号文作为险资投资金融产品的纲领性文件,同时也是险资投资金融产品的“白名单”,其对实务具有重大意义。险资投资金融产品实务中,险资应持续加强自身投资能力建设,同时进一步重点关注金融产品的穿透识别,摒弃通过金融产品进行监管套利的行为,合规投资。