综述:割胶旺季,供给宽松下橡胶弱势震荡为主

供给层面:国内外产区虽然依旧存在一定降雨,但是季节性增产逐渐恢复正常,原料快速上量打压原料价格,但是汇率、通胀及国际市场价格升水中国市场等支撑原料价格相对坚挺。进口方面,6 月份天然橡胶进口同环比大涨幅度超市场预期,7-8 月份进口量预计环比小涨,9-10 月份存在集中到港可能。

需求层面:7 月中国半钢胎企业、全钢胎企业月度开工率同环比均有所上涨,月内外贸出货较为积极,内销走货略好于上月。

库存表现: 7 月份中国天然橡胶社会库存趋势性去库,符合市场预期缺乏亮点,青岛库存维持增减僵持状态,对天胶影响有限。

宏观政策方面:美国 6 月份通胀超市场预期,美联储 7 月加息基点提升预期升温导致恐慌情绪蔓延,7 月底如期落地后宏观冲击阶段性走弱。

外部市场动荡,或对市场有一定影响,因此总体橡胶弱势震荡为主,但目前虽总体仍较弱,但主力11500元支撑较稳。美联储会议加息75bp,连续两个季度gdp为负,OPEC周三开会温和增产10万桶/日。市场信息较为纷杂,橡胶7月弱势震荡为主,因市场影响因素不确定性加大。产量看,全面开割后,原料价格下跌。库存看,进口量产量增加,但需求仍然低迷,导致库存或将开始累库,但总体库存中性偏低。近期外围市场波动剧烈,沪胶弱势震荡,注意风险。

一、供应端:天气影响不大,全面开割后原料价格高位回落

1、产区信息——全面开割,原料价格下跌

云南方面,7 月中上旬版纳地区降雨较为频繁,对割胶工作的开展造成一定影响,原料产出受阻,月末天气良好,原料产出环比增加,受期货市场反弹以及因天气对割胶影响的预测,存在原料抢购情况,原料价格上涨。截止收稿,胶水价格进干胶厂在 11.1-11.5 元/公斤,进浓乳厂在 11.4-11.7元/公斤附近,胶块价格在 10.8-11.3 元公斤,价格仅供参考。

海南方面,海南全岛大部分区域进入全面开割状态,胶水也维持缓慢上量阶段,听闻目前全岛每日收胶量能达到 5000 吨左右。月中旬原料胶水开始上量,原料价格下滑,但部分民营厂表示目前原料价格偏高,现货成交价格维持低位,且销售不畅,收胶意愿维持低位,整体采购积极性较弱,月末进全乳胶厂收购价格窄幅上涨,但与进浓乳厂价格依旧存在较大价差原料分流预期偏弱。截止收稿,进国营浓乳厂原料价格 12200元/吨,进干胶厂原料价格 11100 元/吨。

泰国方面,泰国原料收购价格维持走跌状态,目前泰国主产区处于天然橡胶供应季节性增加周期,原料供应量增加,但本月泰国产区降雨量维持偏高位,原料实际收购预期收紧,叠加工厂劳工偏紧,一定程度上支撑加工厂报盘维持相对坚挺状态,但中国下游需求偏弱,暂无明显起色,国际市场需求维持稳定,国内外市场整体买盘积极性维持相对弱势状态,整体交 投僵持,成品价格下滑明显,一定程度上压制原料价格走高。截止收稿,胶水价格为 53.2泰铢/公斤,杯胶价格为 47.7 泰铢 /公斤。

越南方面,整体来看本月降雨对越南影响相对较小,截止月尾原料产出增加,原料收购价格稳中窄跌。浓乳行情走跌,市场买盘减淡,加工厂生产利润偏低,对原料的采购情绪较上月明显降温,3L加工厂陆续有原料进厂,开工负荷提升维稳,产量有所增加,但工厂仍然存在亏损。

图1:泰国原料价格 图2:云南胶水价格

|  |

资料来源:WIND 安粮期货

2、青岛保税区库存低位

截至2022年07月24日,中国天然橡胶社会库存95.13万吨,较上期缩减1.05万吨,环比-1.1%,小幅降速去库,较去年同期缩减8.04万吨,同比-7.79% ,跌幅微幅扩大。 截至 2022 年 07 月 24 日,青岛地区天胶保税和一般贸易合计库存量 37.09 万吨,较上期缩减 2.56 万吨,环比-6.46%,小幅降速去库,维持自 2 月末以来的僵持状态。

图3:天胶青岛保税区库存与一般贸易库存 图4:社会库存

|  |

资料来源:隆众资讯,WIND,安粮期货

图5:中国天然橡胶进口量

|

资料来源:安粮期货

3、6月中国进口量略微上行

2022 年 6 月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)进口量终值 43.37 万吨(预估值 36.09 万吨,初值 41 万吨),环比+28.38%,同比+23.17%,1-6 月份累计进口 273.26 万吨,累计同比+7.11% 。6月份进口量同环比增加的趋势符合市场预期,但是增加幅度大幅高于市场预期。环比上涨原因是泰国原料逐渐上量向中国分流增多,前期延迟船期部分到港,国内经济逐渐恢复,带动下游终端内销情况有所好转,叠加套利企业小幅高频加仓部分货源到港。 2022年6月中国天然橡胶(含技术分类、胶乳、烟胶片、初级形状、混合胶、复合胶)出口量 0.44 万吨,环比-10.52%, 同比-19.68%,1-6 月份累计出口 2.85万吨,累计同比+3.96%。

二、需求端:开工平均保持60%,外需低迷

1、开工预计仍难有明显改善

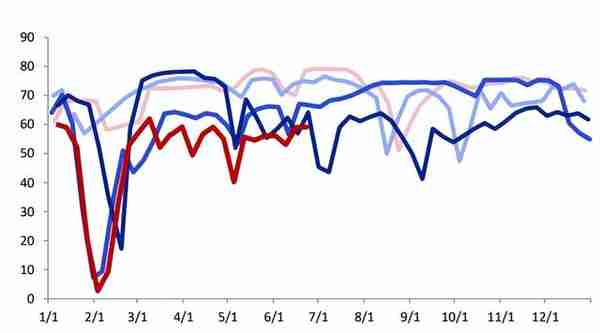

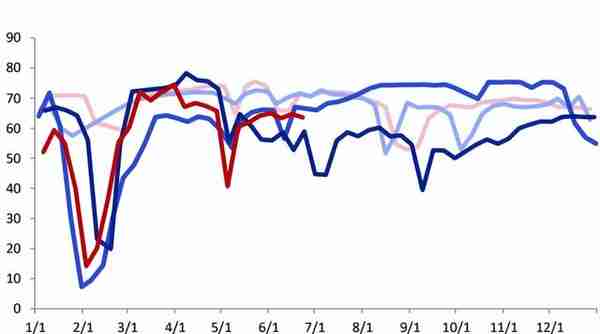

7月中国半钢胎样本企业开工率为65.80%,环比+3.68%,同比+12.96%。月内多数样本企业增加外贸雪地胎排产,开 工积极性尚可,整体检修现象明显少于上月,但个别企业设备故障检修及月底安排常规检修,限制开工提升幅度。

7月中国全钢胎样本企业开工率为59.24%,环比+1.66%,同比+0.62%。月内样本企业开工小幅上调,多数企业开工表现平 稳,个别经济型产品为主的企业出货量尚可,为保证产品正常供应,排产略有提升。但部分小规模企业出货压力较大,存控产行为,加之月底疫情反复,个别样本企业生产暂停,开工提升幅度受限。

图6:全钢胎开工率 图7:半钢胎开工率

|  |

|  |

资料来源:WIND,安粮期货

2、重卡汽车销量

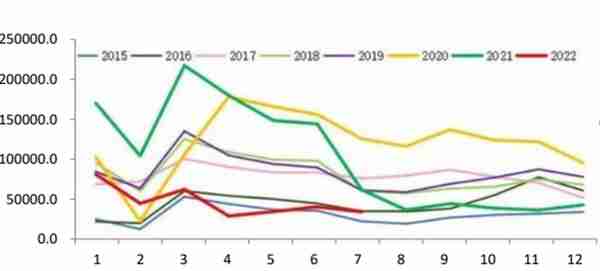

今年7月份,我国重卡市场大约销售4.9万辆左右(开票口径),环比今年6月下降11%,比上年同期的7.63万辆下降36%,净减少2.73万辆。4.9万辆是自2016年以来7月份销量的最低点,比2016年7月销量(4.97万辆)还要略低。

图8:重卡销量年度走势

|

资料来源:第一乘用车网,安粮期货

三、原料价格下行,利润有所抬升,但总体仍不高

截至 7月29日,全乳胶交割利润为-220 元/吨,较6月底-160 元/吨下跌 60 元/吨;7 月份平均交割利润-202 元/吨,环比+7.34%,同比-633.33%。云南产区天然橡胶产量季节性增加,另外期货盘面大跌导致市场信心受挫,同时打压产区原料收购价格,全乳胶理论生产成本有所降低。宏观悲观气氛拖拽下,期货盘面超跌下行,导致全乳胶交割利润下滑。下旬,期货盘面企稳,云南产区原料收购价格窄幅上涨,生产成本增加不及期货盘面反弹力度,交割利润空间得到一定修复,但仍然处于倒挂状态,对工厂生产积极性造成一定抑制。

图9:全乳胶交割利润

|

资料来源:隆众资讯,安粮期货 |

四、小结

关注09合约换月,割胶旺季供给宽松,但同时全球衰退预期较强,外需内需皆较疲弱,因此整体仍然弱势震荡为主。但09即将换月01合约,01合约或一定程度上强于09。关注四季度橡胶机会。总体来看,目前轮胎开工仍然低迷,全面开割后,原料价格高位回落,对拉升利润有一定帮助,但对挺价有难度。因此,天胶整体仍然处于弱势震荡区间,主力价格11500-12500元/吨。

免责声明

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。 本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。